Règlement Client

1.Règlement Client

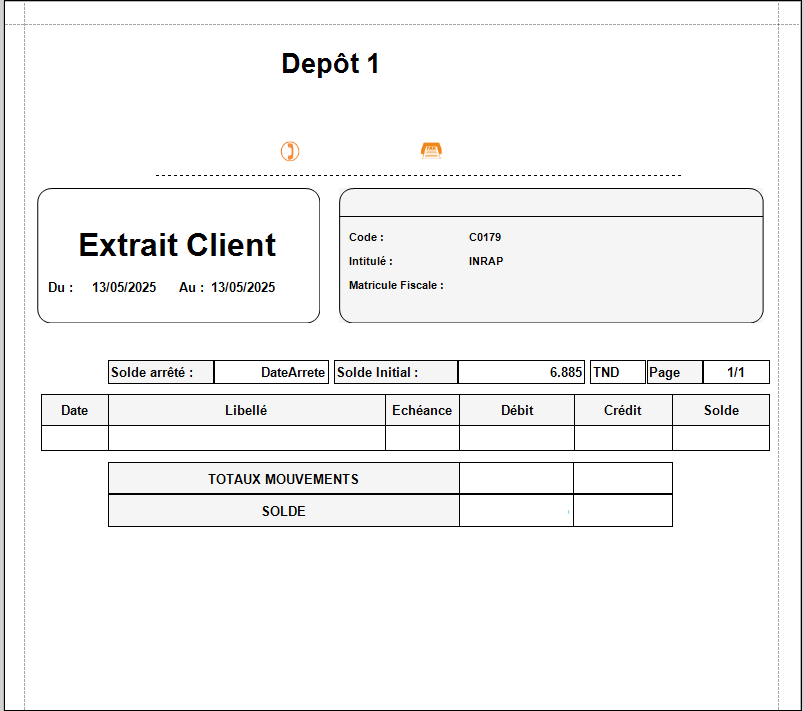

2.Extrait Compte Client

L’extrait de compte client est un document comptable récapitulant pour un client donné la liste des factures émises, des avoirs éventuels et des paiements reçus sur une période et station déterminée, avec le détail des dates, références et montants, ainsi que le solde courant et final . Il permet de vérifier les créances client, de suivre l’évolution du solde et d’optimiser la gestion de trésorerie client.

Détail de l’interface

- accéder Règlement Fournisseur>Extrait compte client

- même étape et filtre mais avec des client au lieu de fournisseur

Description de l’interface

L’interface de l’extrait de compte client reprend la même présentation (colonnes Date, Référence, Description, Débit, Crédit, Solde courant) que celle de l’extrait de compte fournisseur, mais la signification des colonnes « Débit » et « Crédit » s’inverse totalement selon qu’il s’agit d’un compte fournisseur (passif) ou d’un compte client (actif) Ainsi, ce qui constitue un débit dans le compte fournisseur devient un crédit dans le compte client, et inversement

l'interface de L’extrait de compte client (ou relevé de compte client) est un état détaillé qui, pour chaque client, reprend :

-

Les factures émises (compte 411) non encore réglées, qui figurent en débit car elles augmentent les créances de l’entreprise

-

Les avoirs ou notes de crédit éventuels, qui diminuent le montant dû par le client et sont portés au crédit .

-

Les paiements reçus (virements, chèques, prélèvements), portés au crédit car ils réduisent les créances.

-

Le solde courant après chaque écriture et le solde final à la fin de la période .

1. Notions de débit et de crédit

1.1. Débit

-

En comptabilité client, le débit enregistre l’émission d’une facture et augmente l’actif (créances), car l’entreprise attend un encaissement .

1.2. Crédit

-

Le crédit enregistre les paiements ou avoirs et diminue l’actif (créances), car l’entreprise a encaissé ou réduit la créance .

2. Formules de calcul

-

Total Débits = somme des montants HT des factures portées au débit

-

Total Crédits = somme des montants HT des paiements et avoirs portés au crédit

-

Solde final (HT) = Total Débits – Total Crédits

3. Exemple chiffré

| Date | Référence | Écriture | Débit (HT) | Crédit (HT) |

|---|---|---|---|---|

| 05/04/2025 | FAC-2001 | Facture vente | 1 500,00 | |

| 12/04/2025 | FAC-2002 | Facture prestation | 750,00 | |

| 20/04/2025 | PAY-3001 | Paiement virement client | 1 000,00 | |

| Total | 2 250,00 | 1 000,00 |

-

Solde final = 2 250,00 – 1 000,00 = 1 250,00 € dû par le client .

4. Suivi du solde courant

Pour chaque écriture, on met à jour le solde après mouvement :

| Date | Réf. | Débit | Crédit | Solde courant |

|---|---|---|---|---|

| 05/04/2025 | FAC-2001 | 1 500,00 | 1 500,00 | |

| 12/04/2025 | FAC-2002 | 750,00 | 2 250,00 | |

| 20/04/2025 | PAY-3001 | 1 000,00 | 1 250,00 |

Chaque nouveau débit augmente le solde, chaque nouveau crédit le diminue, facilitant le suivi précis des créances client et la gestion de la trésorerie

5. Utilités principales

-

Rapprochement avec la comptabilité du client ou ses propres enregistrements pour détecter écarts et litiges

-

Anticipation de trésorerie en visualisant les encaissements à venir et en planifiant le besoin en fonds de roulement

-

Preuve contractuelle en cas de contestation sur des factures ou paiements